產品分類

產品分類

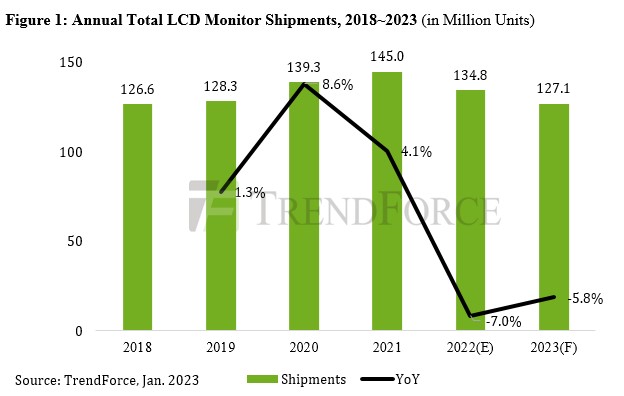

液晶顯示器出貨量預測將在 2023 年恢復到大流行前的水平

26

26

拍明芯城

拍明芯城

TrendForce預計2023年LCD顯示器出貨量將恢復到大流行前的水平,達到約1.27億臺,同比下降5.8%。

根據TrendForce的數據,2022年LCD顯示器出貨量估計將達到約1.35億臺,同比下降7%。盡管 2022 年上半年(2022 年上半年)整體出貨量相對穩定,但由于企業縮減預算,LCD 顯示器市場商業部分的需求在 2022 年下半年大幅放緩。

此外,持續的通貨膨脹和利率上升的影響隨著時間的推移變得更加突出,因此對消費電子產品的需求大幅下降。因此,這一發展在 2022 年下半年影響了 LCD 顯示器市場的消費細分市場。關于2023年,與大流行相關的需求已經消退,全球經濟和政治進程仍存在許多不確定性。鑒于這種情況,TrendForce預計LCD顯示器出貨量將恢復到大流行前的水平,達到約1.27億臺,同比下降約5.8%。

TrendForce 表示,LCD 顯示器出貨量在 2022 年上半年總體上相對穩定。2022年第二季度,由于俄烏軍事沖突,對液晶顯示器的需求確實經歷了凍結。這一地緣政治事件加劇了持續的全球通貨膨脹,從而迫使消費者將更大比例的預算分配給日用品,并減少消費電子產品的支出。

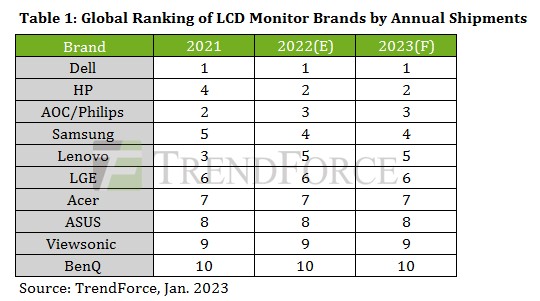

然而,歐洲和北美的商業客戶仍有一些原定于 2021 年完成的早期訂單的剩余部分。這種延遲需求的發布不僅有助于支撐整個 2022 年的 LCD 顯示器出貨量,而且還使惠普在按年度出貨量計算的全球 LCD 顯示器品牌排名中重新攀升至第二位。

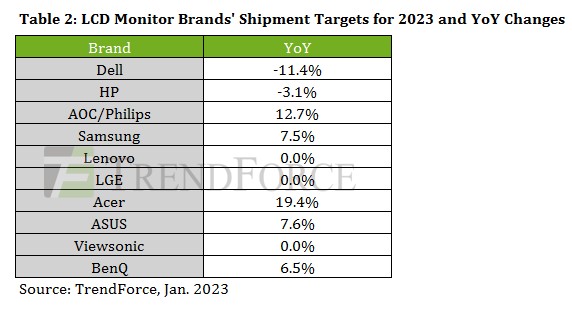

預計2023年全球十大液晶顯示器品牌的年度總出貨量同比增長約1%。該預測基于前 10 大品牌各自的年度出貨量目標。現在,隨著 2023 年的到來,來自商業客戶的訂單大幅萎縮。因此,戴爾和惠普降低了年度出貨目標。

戴爾為2023年設定的目標比2022年的出貨量結果低11.4%。至于惠普,它為2023年設定的目標比2022年的出貨量結果低3.1%。轉向中國商用顯示器品牌聯想,其2023年的目標幾乎與2022年的出貨量結果相當。

相反,消費者監控品牌大幅提高了 2023 年的年度出貨目標,因為它們中的大多數都公布了 2022 年的出貨業績疲軟。盡管如此,整個LCD顯示器市場的規模預計將在2023年繼續萎縮,因此提高出貨量將是一項相當具有挑戰性的工作。

TrendForce認為,對于監控品牌來說,通過升級規格來保持盈利能力可能比簡單地增加單位出貨量更重要。例如,顯示器品牌可以推出更多高端OLED顯示器,或者他們可以效仿戴爾和宏碁兩大品牌,用100Hz產品取代現有的60Hz或75Hz產品。這些是一些有助于保持健康利潤率的規格升級。

責任編輯:David

【免責聲明】

1、本文內容、數據、圖表等來源于網絡引用或其他公開資料,版權歸屬原作者、原發表出處。若版權所有方對本文的引用持有異議,請聯系拍明芯城(marketing@iczoom.com),本方將及時處理。

2、本文的引用僅供讀者交流學習使用,不涉及商業目的。

3、本文內容僅代表作者觀點,拍明芯城不對內容的準確性、可靠性或完整性提供明示或暗示的保證。讀者閱讀本文后做出的決定或行為,是基于自主意愿和獨立判斷做出的,請讀者明確相關結果。

4、如需轉載本方擁有版權的文章,請聯系拍明芯城(marketing@iczoom.com)注明“轉載原因”。未經允許私自轉載拍明芯城將保留追究其法律責任的權利。

拍明芯城擁有對此聲明的最終解釋權。

相關資訊

:

云母電容公司_云母電容生產廠商

開關三極管13007的規格參數、引腳圖、開關電源電路圖?三極管13007可以用什么型號替代?

74ls74中文資料匯總(74ls74引腳圖及功能_內部結構及應用電路)

芯片lm2596s開關電壓調節器的中文資料_引腳圖及功能_內部結構及原理圖_電路圖及封裝

芯片UA741運算放大器的資料及參數_引腳圖及功能_電路原理圖?ua741運算放大器的替代型號有哪些?

28nm光刻機卡住“02專項”——對于督工部分觀點的批判(睡前消息353期)

2012- 2022 拍明芯城ICZOOM.com 版權所有 客服熱線:400-693-8369 (9:00-18:00)

2012- 2022 拍明芯城ICZOOM.com 版權所有 客服熱線:400-693-8369 (9:00-18:00)